Mẹo Khi nền kinh tế suy thoái chính phủ thúc đẩy tăng trưởng kinh tế bằng cách

Kinh Nghiệm Hướng dẫn Khi nền kinh tế tài chính suy thoái chính phủ nước nhà thúc đẩy tăng trưởng kinh tế tài chính bằng phương pháp Chi Tiết

Bùi Mạnh Hùng đang tìm kiếm từ khóa Khi nền kinh tế tài chính suy thoái chính phủ nước nhà thúc đẩy tăng trưởng kinh tế tài chính bằng phương pháp được Cập Nhật vào lúc : 2022-07-16 04:56:03 . Với phương châm chia sẻ Kinh Nghiệm Hướng dẫn trong nội dung bài viết một cách Chi Tiết Mới Nhất. Nếu sau khi Read Post vẫn ko hiểu thì hoàn toàn có thể lại phản hồi ở cuối bài để Mình lý giải và hướng dẫn lại nha.Trong môi trường tự nhiên thiên nhiên sống đời thường, không phải lúc nào sức khỏe và kinh tế tài chính cũng song hành. Điều này đúng cho từng người lại đúng cả cho tất cả quốc gia. Dù Việt Nam đã và đang trấn áp đại dịch COVID-19 một cách ngoạn mục, nền kinh tế tài chính đã bị tổn thương trong những tháng mới gần đây.

GDP Việt Nam vẫn tăng trưởng ở mức 0,4% trong quý hai (là ngoại lệ trên thế giới ở thời điểm này), nhưng đó vẫn là kết quả thấp nhất được trong 35 năm qua. Quy mô suy giảm kinh tế tài chính - đến gần bẩy điểm phần trăm - cũng tương đương với những gì được tận mắt tận mắt chứng kiến ở những quốc gia bị ảnh hưởng nhiều nhất trên thế giới - chỉ khác là nền kinh tế tài chính Việt Nam, nhờ hoàn toàn có thể trạng tốt hơn, nên có xuất phát điểm đề kháng đại dịch tốt hơn.

Nếu xét về công ăn việc làm và thu nhập thì quy mô cú sốc COVID-10 hoàn toàn có thể còn to hơn. Theo ước tính, trên 30 triệu người lao động Việt Nam, tương đương khoảng chừng một nửa nhân lực, bị ảnh hưởng vào lúc giãn cách cao điểm trong tháng Tư vừa qua. Bộ LĐTB&XH cho biết thêm thêm tỷ lệ thất nghiệp thành thị tăng 33% trong quý hai, còn thu nhập trung bình của người lao động tính theo mức trung vị giảm 5%. May mắn là nhờ nới lỏng giãn cách xã hội từ cuối thời điểm tháng Tư, hầu hết những hộ marketing thương mại thành viên Phục hồi được hoạt động và sinh hoạt giải trí, còn hầu như toàn bộ người lao động ăn lương đều quay lại thao tác, theo một khảo sát qua điện thoại mới gần đây của Nhóm Ngân hàng Thế giới. Tuy nhiên, hoàn toàn có thể nhận định rằng cú sốc kinh tế tài chính này là lớn không bình thường với một quốc gia đã quen với tình trạng toàn dụng lao động trong suốt hai thập kỷ qua.

Trong thời gian tới, nền kinh tế tài chính vẫn hoàn toàn có thể bị tổn thương với những đợt sóng lây nhiễm vi-rút cô-rô-na mới, và kể cả không còn thì vẫn hoàn toàn có thể bị kẹt trong cái chúng tôi gọi là “Bẫy kinh tế tài chính COVID-19.”

Trong tương lai gần, chúng tôi nhận định rằng kinh tế tài chính Việt Nam sẽ không hề tồn tại thể phụ thuộc hoàn toàn vào hai động lực tăng trưởng truyền thống - là sức cầu ngoài nước và tiêu dùng của tư nhân. Do những bất định trong nước và trên quốc tế, những hộ mái ấm gia đình với tâm lý ngại rủi ro sẽ tự số lượng giới hạn những kế hoạch đầu tư và tiêu dùng của tớ. Chẳng hạn, ngành du lịch sẽ mất đi 20 triệu hành khách quốc tế dự kiến sẽ đến với Việt Nam trong năm 2022. Ngành công nghiệp sản xuất chế biến cho xuất khẩu - nguồn việc làm quan trọng ở thành thị - phải đối mặt với tình trạng những đơn hàng nước ngoài tiếp tục giảm. Xuất khẩu những món đồ sản xuất và chế biến đã suy giảm trong sáu tháng qua, trừ linh phụ kiện máy tính là ngoại lệ đáng ghi nhận, và xu hướng đi xuống vẫn tăng trong những tháng mới gần đây.

Như đã nêu trong báo cáo update kinh tế tài chính mới gần đây nhất của Ngân hàng Thế giới vào ngày 30/7 với tựa đề “Trạng thái thông thường mới ở Việt Nam sẽ ra sao? Tác động kinh tế tài chính của COVID-19”, Việt Nam dù sao cũng ở vị thế tốt để hoàn toàn có thể thoát khỏi bẫy kinh tế tài chính của COVID-19, ít nhất vì hai nguyên do.

Một là Chính phủ đã tích lũy được dư địa tài khóa đủ để triển khai một gói kích thích tài khóa ấn tượng. Đến thời điểm ở thời điểm cuối năm 2022, tỷ lệ nợ công trên GDP giảm được khoảng chừng 7% GDP so với 2022, ngoài ra cơ quan ban ngành sở tại đã tích lũy được một lượng tồn ngân đáng kể. Trên tinh thần kinh tế tài chính học trường phái Keyne, Chính phủ hoàn toàn có thể qua đó nâng tổng cầu trong thời gian ngắn cũng như tổng cung trong dài hạn bằng phương pháp tiêu pha nhiều hơn nữa và tốt hơn.

Tất nhiên, công cụ này phải được sử dụng một cách thận trọng, để đảm bảo bền vững nợ và tài khóa trong tương lai. Cũng cần cải tổ được hiệu suất cao phân bổ và tài chính của tiêu pha công. Tác động tích cực của gói kích thích tài khóa chỉ hoàn toàn có thể được tối đa hóa nếu những cấp có thẩm quyền hoàn toàn có thể lựa chọn những dự án công trình bất Động sản đem lại tác động số nhân lớn số 1 cho việc làm và cho toàn bộ nền kinh tế tài chính.

Bên cạnh đó, để tiếp tục kích thích, động thái chủ trương tài khóa cũng cần phải tương hỗ khôn khéo cho khu vực tư nhân, gồm có cả những hộ marketing thương mại thành viên, thông qua phối hợp giữa giãn thuế và tương hỗ vốn.

Do kết quả thực hiện chủ trương của Việt Nam chưa đồng đều ở những khía cạnh trên, báo cáo update tình hình kinh tế tài chính của chúng tôi cũng đưa ra một loạt khuyến nghị về phương pháp cải tổ. Mặc dù gói kích thích tài khóa hoàn toàn có thể thúc đẩy nền kinh tế tài chính Việt Nam trong thời gian ngắn, nhưng để quay lại quỹ đạo tăng trưởng bao trùm và bền vững như trước khi có khủng hoảng rủi ro cục bộ thì Việt Nam cần nỗ lực nhiều hơn nữa thế nữa.

May mắn là quốc gia hoàn toàn có thể tận dụng lợi thế thứ hai, có lẽ rằng khá đặc thù. Do sớm thoát khỏi quỹ đạo dịch bệnh trong trận chiến chống COVID-19, Việt Nam hoàn toàn có thể nâng tầm dấu ấn của tớ trên nền kinh tế tài chính thế giới thông qua thu hút những doanh nghiệp nước ngoài đang tìm cách đa dạng hóa hoạt động và sinh hoạt giải trí và giảm thiểu rủi ro với những cú sốc tương lai. Việt Nam cũng hoàn toàn có thể đa dạng hóa thương mại bằng phương pháp thiết kế xây dựng liên minh với những quốc gia khác có tỉ lệ lây nhiễm COVID-19 thấp và thông qua xuất khẩu gạo (và nông phẩm khác) đến ngày càng nhiều quốc gia đang phải đối mặt với rủi ro tiềm ẩn tiềm ẩn mất bảo mật thông tin an ninh lương thực.

Nhìn từ trong nước, Việt Nam hoàn toàn có thể đẩy nhanh tiến độ phát triển những dịch vụ không đòi hỏi tiếp xúc trực tiếp (học tập trực tuyến, thương mại điện tử, chính phủ nước nhà điện tử, khám chữa bệnh từ xa) đồng thời tiếp tục triển khai khối mạng lưới hệ thống thanh toán công nghệ tiên tiến số. Bước đi như vậy không riêng gì có giúp đáng ứng nhu yếu ngày càng tăng về dịch vụ có chất lượng của tầng lớp trung lưu mới nổi mà còn cải tổ được năng lực đối đầu đối đầu của quốc gia nhờ giảm ngân sách thanh toán giao dịch thanh toán cho tất cả khu vực công và khu vực tư nhân.

Thoát khỏi bẫy kinh tế tài chính của COVID-19 thời điểm hiện nay là ưu tiên của Việt Nam cũng như của nhiều quốc gia trong những tháng tới. Các nhà hoạch định chủ trương của Việt Nam dù sao cũng luôn có thể có thời cơ nhờ đi trước những người dân khác, qua đó không riêng gì có giúp nền kinh tế tài chính thích nghi với thực trạng mới mà còn tồn tại thể truyền lửa cho chính phủ nước nhà những nước khác trong thời gian tới khi họ phải nỗ lực xác định xem trạng thái thông thường mới sẽ ra sao trong thế giới hậu đại dịch.

Tải báo cáo “Trạng thái thông thường mới ở Việt Nam sẽ ra sao? Tác động kinh tế tài chính của COVID-19” tại đây.

(thitruongtaichinhtiente) - Bài viết phân tích những chủ trương tài khóa đã được những quốc gia sử dụng, đặt trong tương quan so sánh với những quá trình lịch sử tương đồng (như khủng hoảng rủi ro cục bộ kinh tế tài chính thế giới)

Dịch bệnh COVID-19 đã đặt những gánh nặng trước đó chưa từng có đến nền kinh tế tài chính thế giới, buộc chính phủ nước nhà những quốc gia thực hiện những giải pháp tương hỗ khẩn cấp nhằm mục đích ngăn ngừa một cuộc suy thoái sâu rộng hoàn toàn có thể xảy ra. Cho tới nay, những phản ứng tài khóa với dịch COVID-19 là lớn số 1 và nhanh nhất có thể trong quá trình phi trận chiến tranh. Các phản ứng này về nguyên tắc là thiết yếu và kịp thời, nhưng bản chất của những chủ trương tài khóa được chính phủ nước nhà những quốc gia thông qua có sự khác lạ rõ rệt trên khắp thế giới. Các phản ứng tài khóa cũng đặt gánh nặng lên thâm hụt ngân sách và nợ công. Bài viết phân tích những chủ trương tài khóa đã được những quốc gia sử dụng, đặt trong tương quan so sánh với những quá trình lịch sử tương đồng (như khủng hoảng rủi ro cục bộ kinh tế tài chính thế giới). Bài viết nhấn mạnh vấn đề những rủi ro kinh tế tài chính vĩ mô trong tương lai phát sinh từ mức nợ công cao, và đề xuất một số trong những bài học kinh nghiệm tay nghề kinh nghiệm tay nghề cho Việt Nam.

Đặt vấn đề

Đại dịch COVID-19 đã làm gián đoạn mạnh mẽ và tự tin hoạt động và sinh hoạt giải trí kinh tế tài chính ở hầu hết những quốc gia, gây ra sự suy thoái kinh tế tài chính lớn số 1 Tính từ lúc sau Chiến tranh thế giới thứ hai. Khi mức độ nghiêm trọng của đại dịch trở nên rõ ràng vào đầu năm 2022, những đơn vị hiệu suất cao trên toàn thế giới khởi đầu thực hiện một loạt phản ứng chủ trương mạnh và sâu rộng trên nhiều mặt. Trong số đó gồm có những chủ trương tài khóa lớn số 1 trong nhiều thập kỷ, giúp hạn chế đáng kể sự suy giảm hoạt động và sinh hoạt giải trí kinh tế tài chính.

Các cú sốc kinh tế tài chính thường dưới dạng những cú sốc tổng cầu (như khủng hoảng rủi ro cục bộ tài chính, sụt giảm đầu tư, bùng nổ xuất khẩu) hoặc cú sốc tổng cung (như dịch chuyển giá dầu, thay đổi năng suất, tăng lương), đa phần xuất phát từ hành vi không bình thường của khu vực tư nhân hoặc do thiên tai. Tuy nhiên, đại dịch COVID-19 đồng thời là một cú sốc tổng cung và tổng cầu, gây ra bởi hành vi có chủ ý của Chính phủ, làm gián đoạn chuỗi đáp ứng và thay đổi hành vi của hộ mái ấm gia đình và doanh nghiệp khi thực hiện những giải pháp giãn cách xã hội. Tổng cung bị sụt tụt giảm, đầu tiên là vì gián đoạn chuỗi đáp ứng, sau đó buộc phải đóng cửa marketing thương mại, trong khi tổng cầu giảm do mất thu nhập liên quan đến việc làm, hạn chế tiêu dùng hộ mái ấm gia đình, và sự không chắc như đinh về tương lai. Nếu không còn những hạn chế cấm đi lại do Chính phủ áp đặt, những cuộc suy thoái vẫn hoàn toàn có thể xảy ra ở những nền kinh tế tài chính bị ảnh hưởng bởi đại dịch. Ví dụ, Nhật Bản và Thụy Điển đã tránh được những đợt đóng cửa nghiêm trọng được áp dụng ở nhiều nền kinh tế tài chính tiên tiến khác nhưng đã trải qua những đợt suy giảm kinh tế tài chính lần lượt là 8% và 9% trong tháng 6/2022.

Cuộc khủng hoảng rủi ro cục bộ COVID-19 đã gây ra những phản ứng chủ trương rộng rãi và ngay lập tức từ những chính phủ nước nhà trên thế giới. Những chủ trương này tập trung vào những giải pháp phòng ngừa và giảm nhẹ ảnh hưởng tới sức khỏe của người dân, cũng như những phản ứng chủ trương kinh tế tài chính vĩ mô sâu rộng dưới hình thức tương hỗ vốn và tiền tệ cho những doanh nghiệp đang gặp trở ngại vất vả. Ở những nền kinh tế tài chính phát triển, đang phát triển và mới nổi, đại dịch đa phần gây hại cho hoạt động và sinh hoạt giải trí hiệu suất cao của những công ty khu vực tư nhân, trong khi hoạt động và sinh hoạt giải trí và việc làm của khu vực công ít bị ảnh hưởng hơn nhiều. Do đó, những phản ứng về chủ trương tài khóa đối với dịch bệnh phần lớn hướng tới việc duy trì hoạt động và sinh hoạt giải trí marketing thương mại để giảm thiểu tỷ lệ thất nghiệp trong thời gian ngắn.

Về nguyên tắc, một phản ứng tài khóa là vừa thiết yếu, vừa cấp thiết. Tuy nhiên, những thắc mắc đặt ra về việc liệu những phản ứng tài khóa ở một số trong những quốc gia có quá mở rộng, hình thức có phù hợp hay là không và liệu có nên đưa những khoản phân phát tiền mặt hào phóng để khuyến khích tiêu pha tiêu dùng hay là không?.

Đặc điểm và công cụ phản ứng chủ trương tài khóa của những quốc gia trên thế giới

Các chủ trương tài khóa trong quá trình khủng hoảng rủi ro cục bộ được phân thành hai loại, đó là chủ trương kích thích tài khóa (fiscal stimulus) và cứu trợ tài khóa (fiscal relief). Theo đó, kích thích tài khóa đa phần nhằm mục đích vào phía cầu của nền kinh tế tài chính, thông qua việc tăng tổng tiêu pha nhằm mục đích giúp đảo ngược sự suy thoái bất thần của nền kinh tế tài chính. Trong khi đó, cứu trợ tài khóa đa phần khuynh hướng về phía cung, nhằm mục đích ổn định sản xuất thông qua chủ trương giảm thuế (Makin and Layton 2022).

Nguyên tắc chỉ huy trong thực hiện chủ trương tài khóa cho bất kỳ cuộc khủng hoảng rủi ro cục bộ nào trước hết phải là cứu trợ tài khóa để tạm thời giảm sút gánh nặng của chính phủ nước nhà về phía cung của nền kinh tế tài chính, đa phần gồm có những doanh nghiệp vừa và nhỏ. Bởi doanh nghiệp là nơi tạo ra nhiều việc làm cho nền kinh tế tài chính, đồng thời là nơi đưa ra những quyết định đầu tư nhằm mục đích cải tổ năng suất và thu nhập.COVID-19 là một cuộc khủng hoảng rủi ro cục bộ chưa tồn tại tiền lệ đối với nền kinh tế tài chính thế giới. Sự gián đoạn hoạt động và sinh hoạt giải trí sản xuất marketing thương mại do những giải pháp cách ly xã hội được phát hành trong quá trình COVID-19 làm giảm hiệu suất cao của những chủ trương tài khóa. Khác với cuộc khủng hoảng rủi ro cục bộ kinh tế tài chính thế giới 2009, phần lớn chủ trương tài khóa thực hiện trong quá trình này là chủ trương tương hỗ, thay vì chủ trương kích thích. Nguyên nhân là vì những chủ trương này đa phần hướng tới tiềm năng giữ cho những chủ thể trong nền kinh tế tài chính hoạt động và sinh hoạt giải trí thông suốt, hơn là tiềm năng kích thích tiêu dùng.

Về quy mô, thời hạn của những chủ trương tài khóa

Chính phủ những nước đã phản ứng mạnh mẽ và tự tin với đại dịch COVID-19 bằng phương pháp sử dụng chủ trương tài khóa gồm có tăng tiêu pha tương hỗ update và giảm thuế. Quy mô của những chủ trương tài khóa này là rất lớn. Theo Quỹ Tiền tệ Quốc tế (IMF), tổng chủ trương tài khóa của những chính phủ nước nhà trên thế giới đã thực hiện trong đại địch tương đương 12% GDP toàn cầu. Để so sánh, những tương hỗ tài khóa được đáp ứng vào năm 2009 trong cuộc khủng hoảng rủi ro cục bộ tài chính toàn cầu tương đương khoảng chừng 3% GDP toàn cầu. Với nhiều nền kinh tế tài chính, điều này đã góp thêm phần đẩy mức độ nợ công/GDP cao nhất trong thời kỳ phi trận chiến tranh.

Hình 1. Chính sách tài khóa tương hỗ Covid 19 (%) GDP trên thế giới

Nguồn: IMF (2022). Dữ liệu về phản ứng chủ trương tài khóa của những quốc gia trước dịch COVID-19. Tháng 7/2022

Hầu hết những chủ trương tài khóa ban đầu được phát hành một cách nhanh gọn, và phần lớn liên quan tới tác động của những giải pháp kinh tế tài chính. Làn sóng những chủ trương tài khóa đầu tiên được đưa ra từ tháng 2 đến tháng 4/2022, bắt nguồn từ Trung Quốc. Các giải pháp tài khóa đã được mở rộng và tăng cường trong suốt tháng 4/2022, khi mức độ nghiêm trọng của đại dịch và mức độ thiệt hại kinh tế tài chính gây ra ngày càng rõ ràng (hình 2). Các chính phủ nước nhà tại những quốc gia phát triển đã chứng tỏ sự linh hoạt trong phản ứng chủ trương. Phần lớn những giải pháp tài khóa đã được thiết kế có hiệu lực hiện hành ngắn, chỉ trong vài tháng. Nhưng những đợt bùng phát lặp đi lặp lại và những giải pháp trấn áp đi lại đã khiến những đơn vị tài chính phải mở rộng thời hạn thực hiện so với dự kiến ban đầu. Trong khi đó, ở những nền kinh tế tài chính mới nổi, tương hỗ tài khóa được tăng cường trong nửa đầu năm 2022, nhưng mặc kệ sự bùng phát đáng kể của dịch bệnh, những nhà chức trách đã bị hạn chế về kĩ năng tiếp tục mở rộng tương hỗ tài khóa quy mô lớn.

Khung thời gian cứu trợ cũng luôn có thể có sự khác lạ, tại một số trong những quốc gia, những gói cứu trợ được đáp ứng trước (front-loaded), trong khi ở những quốc gia khác những gói cứu trợ được giàn trải trong một vài năm. Không chỉ triển khai chủ trương tương hỗ tài khóa trong quá trình khủng hoảng rủi ro cục bộ do dịch bệnh, chính phủ nước nhà nhiều quốc gia đã và đang phát hành những chủ trương tương hỗ trong quá trình phục hồi. Mỹ dự kiến sẽ đáp ứng gói hỗi trợ cho vay tài khóa lớn cho quá trình phục hồi, tương đương 9% GDP, tập trung vào đầu tư hạ tầng và trải rộng trong một thập kỷ. Các thành viên Liên minh châu Âu sẽ triển khai phối hợp những khoản viện trợ không hoàn trả và những khoản cho vay vốn, dự kiến sẽ được khởi đầu triển khai từ năm 2022 đến năm 2026. Các giải pháp này sẽ được tài trợ bởi số tiền nợ do EU phát hành và sẽ đáp ứng tương hỗ vốn phục hồi bằng 5% GDP của EU. Ở một số trong những nền kinh tế tài chính nhỏ hơn khác, tương hỗ vốn cho quá trình phục hồi hoàn toàn có thể sẽ lớn tới 6% GDP trước đại dịch.

Hình 2. Tiến trình triển khai những chủ trương tài khóa

Nguồn: IMF(2022)

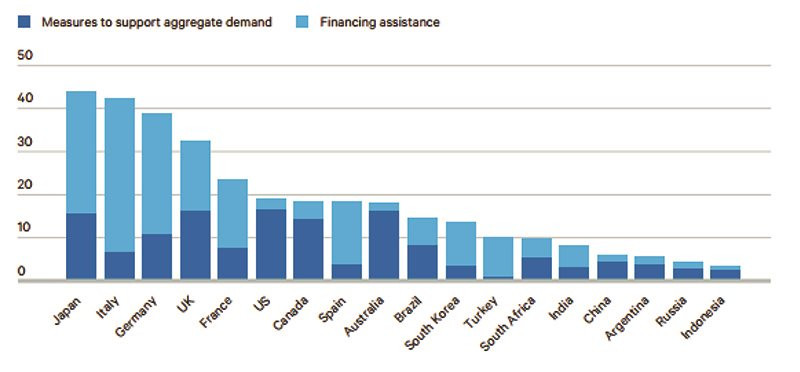

Quy mô của những gói chủ trương tài khóa có sự khác lạ đáng kể Một trong những quốc gia. Các gói hỗi trợ cho vay lớn số 1 nằm ở những nền kinh tế tài chính lớn (như Nhật Bản, Ý, Đức, và Anh) gồm có cả chủ trương tài khóa vào khoảng chừng 30%-40% GDP (Hình 3). Ở đầu kia, một số trong những quốc gia, gồm có cả Myanmar và Indonesia, đã công bố những gói cứu trợ trị giá nhỏ hơn, nhưng vẫn đáng kể, tương đương với khoảng chừng 3-4% GDP. Quy mô tương hỗ tài khóa trực tiếp cũng luôn có thể có sự khác lạ Một trong những nền kinh tế tài chính do sự khác lạ về cơ chế tự ổn định, không khí tài khóa trước đại dịch và quyết định của những quốc gia về việc thực hiện những giải pháp tài khóa gián tiếp.

Cơ chế tự ổn định là chủ trương của chính phủ nước nhà tự động điều chỉnh tiêu pha và thu chính phủ nước nhà nhằm mục đích tương hỗ những hoạt động và sinh hoạt giải trí sinh hoạt kinh tế tài chính trong những quá trình của chu kỳ luân hồi marketing thương mại. Ví dụ, trong thời kỳ suy thoái kinh tế tài chính, tiêu pha chính phủ nước nhà tự nhiên tăng khi nhiều người cần trợ giúp, đồng thời thu nhập giảm do lệch giá tính thuế có xu hướng giảm. Ở những nền kinh tế tài chính có cơ chế tự động ổn định cao, gồm có cả những khoản trợ cấp thất nghiệp và những chương trình trợ cấp tiền lương, những giải pháp tài khóa tương hỗ update để tương hỗ nền kinh tế tài chính sẽ ở mức thấp hơn những quốc gia khác. Ví dụ, những quốc gia châu Âu có xu hướng duy trì cơ chế tương hỗ tương đối cao với dân số, tương hỗ vốn trực tiếp sẽ ít hơn. trái lại, do Mỹ có cơ chế tự ổn định yếu hơn, nên những nhà chức trách cần đáp ứng tương hỗ vốn tương hỗ update trực tiếp cao nhất trong năm đầu của đại dịch.

Vị thế tài khóa trước dịch cũng ảnh hưởng đến quy mô chủ trương tài khóa. Các nền kinh tế tài chính phát triển có tỷ lệ nợ chính phủ nước nhà và thâm hụt ngân sách thấp (như Úc, Đức, New Zealand, Singapore) thường có những phản ứng tài khóa trực tiếp trong quá trình đầu lớn. Các nước đang phát triển, hạn chế về tài chính mà chính phủ nước nhà đang phải đối mặt, gồm có cả ngân sách phát hành trái phiếu mới cao, khiến những giải pháp tương hỗ tài khóa có quy mô nhỏ hơn.

Các hình thức tương hỗ tài khóa

Về cơ bản, những chủ trương tài khóa được phân thành hai loại lớn:

(1) Các chủ trương kích thích trực tiếp tổng cầu, thông qua cắt giảm thuế hoặc tăng tiêu pha, gồm có cả những chương trình tương hỗ việc làm.

(2) Các chủ trương đáp ứng tương hỗ vốn cho công ty, gồm có cả những khoản vay, bảo lãnh hoặc Cp.

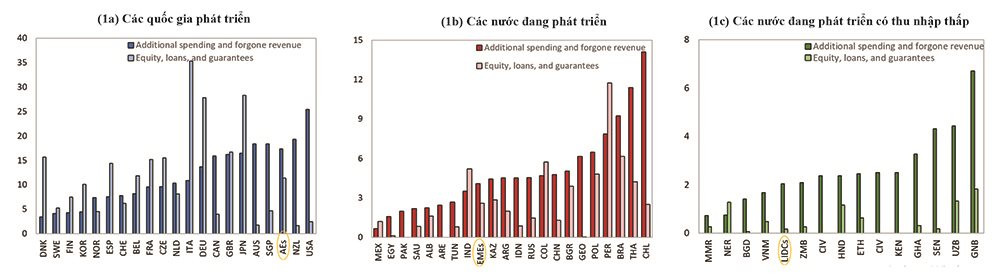

Hình 3. Các quy mô phản ứng tài khóa với khủng hoảng rủi ro cục bộ Covid 19 (% GDP) tại một số trong những quốc gia

Nguồn: IMF(2022)

Hình 3 đã cho tất cả chúng ta biết, ngoài sự khác lạ về quy mô tương hỗ tài khóa Một trong những quốc gia, tỷ trọng nhiều chủng quy mô tương hỗ trong tổng mức tương hỗ cũng luôn có thể có sự khác lạ đáng kể. Ở một số trong những quốc gia, như Anh và Canada, những chủ trương kích thích tổng cầu chiếm tỷ trọng lớn số 1 trong những gói hỗi trợ cho vay. Ở những nước khác, ví dụ như Ý và Đức, chính phủ nước nhà chú trọng hơn vào việc đáp ứng tương hỗ vốn cho những doanh nghiệp.

Các chủ trương tương hỗ vốn cho doanh nghiệp cũng khá được thiết kế và thực hiện dưới nhiều hình thức rất khác nhau. Các chính phủ nước nhà đã giảm thuế marketing thương mại hoặc trì hoãn thời hạn thanh toán, bên gần đó là sự việc tương hỗ thông qua vốn chủ sở hữu và những số tiền nợ. Những giải pháp này đã giúp những công ty chịu ràng buộc nặng nề bởi dịch bệnh nhưng có tiềm năng tăng trưởng sau dịch bệnh trụ vững trước trở ngại vất vả.

Thứ nhất, hoãn nộp thuế. Gần 3/4 những quốc gia OECD và G20 đã áp dụng giải pháp hoãn nộp thuế với doanh nghiệp. Các giải pháp này thường áp dụng cho những loại thuế yêu cầu thanh toán hàng tháng, hàng quý. Các giải pháp hoãn thuế thường được áp dụng đối với những khoản thuế thu nhập doanh nghiệp, thuế thu nhập thành viên, thuế giá trị ngày càng tăng (VAT) và những khoản đóng góp phúc lợi xã hội. Cũng có một số trong những trường hợp, doanh nghiệp được hoãn thuế tài sản. Ở những nước mới nổi ngoài OECD, G-20 và những nước đang phát triển, giải pháp tương hỗ doanh nghiệp phổ biến nhất cũng là hoãn nộp thuế.

Thứ hai, tăng thời gian kê khai thuế. Hơn 28% những nước OECD và G20 đã áp dụng những giải pháp cho những người dân nộp thuế marketing thương mại thêm thời gian để kê khai thuế. Điều này đặc biệt hữu ích khi người nộp thuế cần sự tương hỗ của trung gian hoặc những Chuyên Viên và khối mạng lưới hệ thống để nộp hồ sơ khai thuế. Việc gia hạn nộp hồ sơ thuế và những kế hoạch trả nợ thuế linh hoạt cũng là chủ trương phổ biến được những quốc gia áp dụng.

Thứ ba, miễn giảm thuế. Loại hình miễn giảm thuế phổ biến nhất là liên quan đến những khoản đóng góp phúc lợi xã hội, tiếp đến là miễn thuế tài sản và nhiều chủng loại thuế khoán thu cho những doanh nghiệp nhỏ. Một số quốc gia đã và đang miễn thuế đối với những công ty du lịch và hàng không, và đã miễn thuế đầu vào với một số trong những nghành nhất định (gồm có vận tải hàng không, du lịch và sản xuất) khỏi thuế nhập khẩu. Các giải pháp miễn thuế để tương hỗ đầu tư đã và đang phổ biến hơn ở những nước ngoài OECD và G20. Ví dụ, Kenya đã giảm thuế suất thuế thu nhập doanh nghiệp cũng như mức thuế thu nhập thành viên. Trung Quốc, Jamaica, Kenya, giảm thuế suất VAT. Indonesia miễn thuế nhập khẩu cho những công ty sản xuất trong 19 nghành ưu tiên trong 6 tháng. Nhìn chung, những giải pháp giảm thuế để tương hỗ đầu tư và tiêu dùng thường được đưa ra ở những quốc gia ít chịu ràng buộc nghiêm trọng, hoặc vào thời điểm cuộc khủng hoảng rủi ro cục bộ vẫn còn ở quá trình đầu (ví dụ: trước khi áp dụng những giải pháp ngăn ngừa và giữ khoảng chừng cách xã hội).

Việc giảm thuế doanh nghiệp đáp ứng những khoản cứu trợ tài chính cho hoạt động và sinh hoạt giải trí marketing thương mại, giúp chống lại sự sụt giảm lợi nhuận và sa thải công nhân, tuy nhiên không hoàn toàn có thể thúc đẩy hoạt động và sinh hoạt giải trí kinh tế tài chính trong điều kiện khủng hoảng rủi ro cục bộ. Theo cách này, cứu trợ tài khóa khác hoàn toàn với kích thích tài khóa kiểu Keynes thô sơ, nhằm mục đích thúc đẩy mặt cầu của nền kinh tế tài chính, thông qua việc tăng tiêu pha của chính phủ nước nhà dưới nhiều hình thức, gồm có cả chuyển tiền mặt để tăng tiêu dùng.

Thứ tư, tương hỗ vốn những doanh nghiệp. Mức độ tương hỗ rất khác nhau Một trong những quốc gia, nghành và doanh nghiệp, thông qua hình thức đầu tư vốn hoặc tương hỗ vốn vay. Việc đầu tư vốn chủ sở hữu ở quy mô tương đối nhỏ, thường chỉ số lượng giới hạn trong việc chính phủ nước nhà rót vốn Cp vào những công ty được xem là “quan trọng về mặt kế hoạch”. trái lại, tương hỗ vốn những số tiền nợ đóng vai trò to hơn nhiều. Chính sách này gồm có những khoản cho vay vốn trực tiếp và những khoản bảo vệ cho vay vốn của chính phủ nước nhà đối với một công ty tư nhân. Ở một số trong những quốc gia, những giải pháp tương hỗ được áp dụng chung cho tất cả những công ty. Ở những quốc gia khác, những giải pháp này được áp dụng cho một số trong những nghành rõ ràng (như du lịch, hàng không...) hoặc cho những công ty đã bị sụt giảm lệch giá đáng kể. Các khoản cứu trợ được cấp theo từng trường hợp, tức là doanh nghiệp nên phải gửi yêu cầu được tương hỗ. Ngoài ra, có một số trong những quốc gia thay vì nhắm vào những nghành hoặc doanh nghiệp ảnh hưởng nặng nề nhất bởi COVID-19, họ tập trung vào những doanh nghiệp vừa và nhỏ (SMEs) hoặc những doanh nghiệp tự doanh vì dự kiến những doanh nghiệp này sẽ phải đối mặt với những áp lực thanh khoản cao hơn những doanh nghiệp khác.

Một hình thức tương hỗ vốn cần quan tâm là những khoản bảo lãnh vay vốn, thuộc nhóm tương hỗ gián tiếp. Bản chất của những khoản vay được chính phủ nước nhà đảm bảo nghĩa là không thể nói vào thời điểm giải ngân cho vay, ở đầu cuối những khoản vay này sẽ có mức giá trị bao nhiêu. IMF ước tính tổng mức tương hỗ chính phủ nước nhà vào khoảng chừng 11 nghìn tỷ đô la Mỹ, với khoảng chừng một nửa trong số đó dưới hình thức tương hỗ ngoại bảng. Các nền kinh tế tài chính phát triển (advanced economies) đáp ứng hầu hết những khoản tương hỗ cho vay vốn, với hơn một nửa tổng số tương hỗ của chính phủ nước nhà được đáp ứng theo phương pháp này. trái lại, sự tương hỗ của những chính phủ nước nhà tại những nước mới nổi (emerging countries) và những nước đang phát triển có thu nhập thấp đa phần là tương hỗ vốn nội bảng.

Nếu những khoản vay ngoại bảng này – với tư cách là những số tiền nợ tiềm tàng của chính phủ nước nhà - không được thanh toán lại, sẽ làm trầm trọng thêm vấn đề mất cân đối tài khóa. Dù vậy, trên thực tế những ngân hàng nhà nước phát hành những khoản vay với những khoản dự trữ bù lỗ, và nếu những khoản vay được hoàn trả đầy đủ, thì ngân sách tài chính ở đầu cuối sẽ không đáng kể. Do đó, những khoản tương hỗ vốn tại hình 3 đại diện cho số lượng giới hạn trên của ngân sách ở đầu cuối được Dự kiến trước. Trong thực tế, ngân sách ở đầu cuối hoàn toàn có thể thấp hơn nhiều.

Thứ năm, tương hỗ tiền lương cho doanh nghiệp. Nhiều quốc gia đã đưa ra những giải pháp giúp doanh nghiệp giữ lại người lao động. Trong số những quốc gia OECD và G20, phần lớn những quốc gia đã đáp ứng, gia hạn, hoặc mở rộng những điều kiện của chương trình việc làm thời gian ngắn. Mối quan tâm chính của cuộc khủng hoảng rủi ro cục bộ lúc bấy giờ là mối đe dọa mất việc làm. Nhiều quốc gia đang giúp những doanh nghiệp giữ chân người lao động bằng phương pháp đáp ứng hoặc nới lỏng những chương trình việc làm thời gian ngắn. Theo đó, những chương trình này thường đáp ứng tương hỗ thu nhập cho những công nhân bị giảm giờ làm, hoặc bị tạm thời cho thôi việc, nhưng những doanh nghiệp vẫn duy trì hợp đồng thao tác với người lao động trong thời gian thực hiện chương trình việc làm thời gian ngắn hoặc khi tạm ngưng việc làm. Điều này nhằm mục đích mục tiêu được cho phép người tiêu dùng lao động giữ lại những người dân lao động có kinh nghiệm tay nghề và tài năng, và được cho phép doanh nghiệp nhanh gọn tăng cường sản xuất khi điều kiện kinh tế tài chính phục hồi.

Điều kiện, đối tượng thực hiện chương trình việc làm thời gian ngắn có sự khác lạ đáng kể Một trong những quốc gia. Ở những nước châu Âu, những chương trình này còn có điều kiện nới lỏng hơn, và thường đáp ứng trên một tỷ lệ nhất định của tiền lương và thưởng. Ở một số trong những ít quốc gia, việc khuyến khích duy trì lao động được thực hiện bằng phương pháp mở rộng trợ cấp thất nghiệp cho những người dân thất nghiệp tạm thời hoặc giảm giờ làm (như tại Iceland, Hà Lan). Đối tượng áp dụng cũng luôn có thể có sự khác lạ, ở một số trong những quốc gia, những chủ trương này được áp dụng rộng rãi tới những doanh nghiệp, trong khi tại một số trong những quốc gia khác, những chủ trương nhắm vào tiềm năng rõ ràng hơn, như những doanh nghiệp nhỏ hay doanh nghiệp thuộc những nghành bị ảnh hưởng nghiêm trọng nhất.

Chế độ thao tác thời gian ngắn và những hình thức trợ cấp tiền lương khác cho doanh nghiệp ít phổ biến hơn tại những quốc gia ngoài OECD và G20. Điều này hoàn toàn có thể liên quan tới vấn đề ngân sách, cũng như hạn chế về mặt kinh nghiệm tay nghề khi thực hiện những chủ trương như vậy. Tuy nhiên, vẫn có những trường hợp ngoại lê, như tại Peru và Thái Lan. Ví dụ, Peru đã công bố một khoản trợ cấp tiền lương trả cho những người dân tiêu dùng lao động tiêu chuẩn tương đương với khoảng chừng 35% tiền lương tháng dưới 430 đô la Mỹ.

Gánh nặng của những chủ trương tương hỗ

Việc thực hiện những chủ trương tương hỗ doanh nghiệp đã đặt gánh nặng lớn tới tài khóa của những quốc gia trên thế giới, thể hiện ở hai chỉ tiêu là mức thâm hụt ngân sách và nợ công.

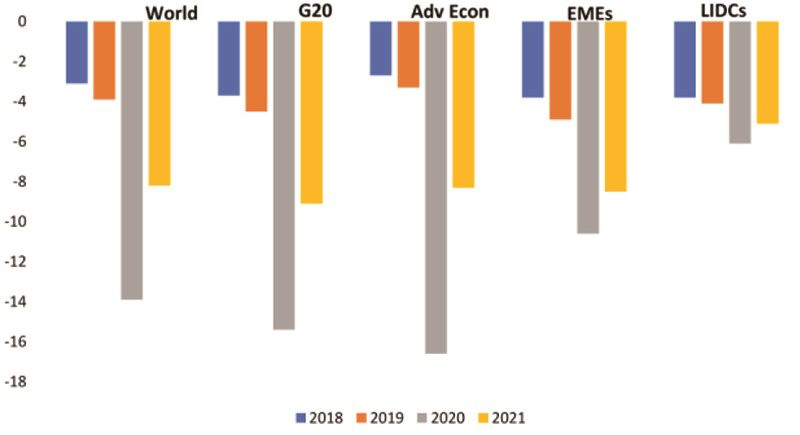

Hình 4. Cân đối ngân sách tổng thể, % GDP

Nguồn: IMF, World Economic Outlook

Thứ nhất, ngân sách suy giảm. Hình 4 đã cho tất cả chúng ta biết quy mô của thâm hụt ngân sách do tác động của dịch bệnh. Ở mức độ toàn cầu, IMF ước tính mức thâm hụt ngân sách cao nhất vào khoảng chừng 14% trong năm 2022, thêm khoảng chừng 10 điểm % so với năm trước. Trong tương quan so sánh, số lượng này gần như thể gấp ba lần mức thâm hụt sau khủng hoảng rủi ro cục bộ kinh tế tài chính thế giới 2009 (4,9%). Mức thâm hụt đáng Tính từ lúc năm 2022 phản ánh giả định về một cuộc suy thoái sâu trong thời ngắn, sau đó là sự việc phục hồi từ từ.

Thâm hụt ngân sách năm 2022 tăng đột biến do: (1) giảm khoản thu thuế thu nhập doanh nghiệp, thu nhập thành viên và thuế giá trị ngày càng tăng thường thấy trong quá trình khủng hoảng rủi ro cục bộ, (2) tăng những khoản chi cho phúc lợi do thất nghiệp, và (3) những giải pháp tương hỗ công khai minh bạch mà chính phủ nước nhà đề ra để tương hỗ những doanh nghiệp và thành viên gặp trở ngại vất vả do COVID-19. Phần lớn tương hỗ tài khóa toàn cầu đến từ nhóm những nền kinh tế tài chính phát triển, với mức thâm hụt cao nhất gần 17% GDP của nhóm, tăng gấp 5 lần so với năm trước. Trong khi đó, những nền kinh tế tài chính mới nổi và có thu nhập thấp chịu ít căng thẳng mệt mỏi tài khóa hơn, tuy nhiên với cả hai nhóm này, mức thâm hụt ngân sách cao hơn nhiều so với những mức lịch sử.

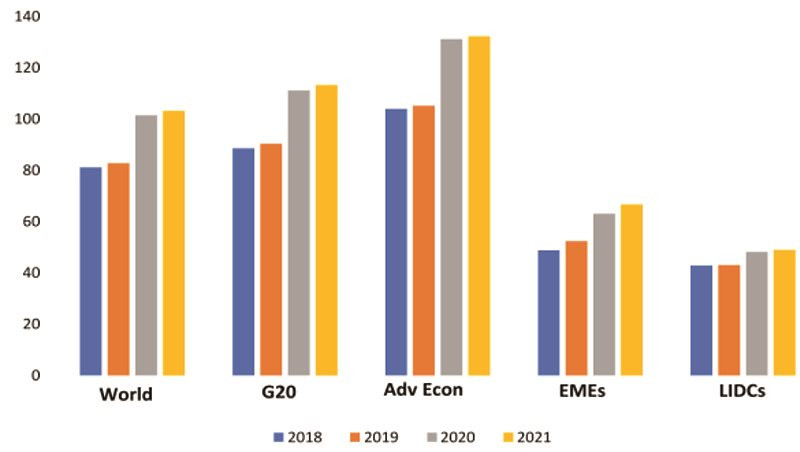

Hình 5. Nợ công, %GDP

Nguồn: IMF, World Economic Outlook

Thứ hai, nợ công tăng cao. Thâm hụt ngân sách là nguyên nhân làm tăng thêm nợ công của một quốc gia. Sau khủng hoảng rủi ro cục bộ kinh tế tài chính thế giới, nợ công leo thang do thâm hụt ngân sách, xuất phát từ giảm thu và tăng tiêu pha chính phủ nước nhà để chống lại suy thoái. Điều này làm trầm trọng thêm mức nợ công vốn đã cao ở nhiều nền kinh tế tài chính, đặc biệt là ở Nam Âu và Nhật Bản. Trước đại dịch, mức nợ công đã ở mức cao trên khắp thế giới. Tổng nợ, gồm nợ tư nhân và nợ công, ghi nhận ở mức 225% GDP quá trình trước COVID-19, cao hơn khoảng chừng 12% so với trước khủng hoảng rủi ro cục bộ kinh tế tài chính năm 2009. Khi dịch bệnh xảy ra, tác động của những giải pháp chủ trương tài khóa không bình thường đến mức nợ công trong quá trình dịch (tăng 18,7%) còn vượt xa mức tăng trong khủng hoảng rủi ro cục bộ kinh tế tài chính (tăng 10,5%) (hình 5). Phản ánh thâm hụt tài chính to hơn ở những nền kinh tế tài chính phát triển, nợ công cũng tăng lên đáng kể. Mức nợ chính phủ nước nhà năm 2022 của những nền kinh tế tài chính này cao gấp 3 lần so với mức nợ của những nền kinh tế tài chính nghèo nhất.

Chính sách tăng tiêu pha công làm tăng thâm hụt ngân sách và làm tăng tỷ trọng tiêu pha của chính phủ nước nhà trong tổng tiêu pha trong quá trình đầu. Tuy nhiên, tiêu pha của chính phủ nước nhà chỉ là một thành phần của tổng tiêu pha, và theo lý thuyết, với một nền kinh tế tài chính có thị trường tài chính hội nhập quốc tế và phát triển tốt, sự sụt giảm trong tiêu pha tư nhân và/hoặc xuất khẩu sẽ xảy ra sau đó do sự bù đắp cho khoản thâm hụt ngân sách. Khi chính phủ nước nhà phát hành trái phiếu cho khu vực tư nhân để tài trợ cho những số tiền nợ, một phần của đầu tư tư nhân sẽ sụt giảm. Khi chính phủ nước nhà phát hành trái phiếu cho khu vực nước ngoài, một phần nguồn vốn quốc tế chảy vào sẽ làm tăng tỷ giá hối đoái, kéo theo sự suy giảm xuất khẩu.

Thứ ba, lạm phát có rủi ro tiềm ẩn tiềm ẩn tăng.Mối quan tâm tiếp theo là số lượng tương hỗ vốn khổng lồ được thực hiện để đối phó với đại dịch, nghĩa là một quá trình lạm phát cao hơn nhiều hoàn toàn có thể sẽ đến gần. Những mối quan tâm này còn có quan hệ với nhau. Sau cùng, đối mặt với gánh nặng nợ ngày càng tăng, những chính phủ nước nhà hoàn toàn có thể có nhiều kĩ năng đồng ý hoặc thậm chí đặt tiềm năng vào mức lạm phát cao hơn nhằm mục đích làm giảm tỷ lệ nợ theo thời gian. trái lại, lạm phát tăng nhanh và mất trấn áp sẽ buộc những ngân hàng nhà nước trung ương phải tăng lãi suất vay, do đó khiến ngân sách đi vay của chính phủ nước nhà tăng lên và tỷ lệ nợ công tăng cao. Điểm mấu chốt ở đây là việc giữ lãi suất vay ở mức thấp thông qua những chủ trương tiền tệ nới lỏng, giúp lãi suất vay trái phiếu chính phủ nước nhà giữ ở mức thấp hơn tăng trưởng GDP trung bình danh nghĩa trong hầu hết những nền kinh tế tài chính lớn trong quá trình 2022-2022. Trong điều kiện này, tỷ lệ nợ công sẽ khó vượt ngoài tầm trấn áp.

Bài học kinh nghiệm tay nghề

Thứ nhất, về quy mô chủ trương tài khóa. Do những tác động của việc tăng tiêu pha tới cán cân ngân sách và nợ công, quy mô của những chủ trương tương hỗ cần phù phù phù hợp với vị thế tài khóa của những quốc gia trước dịch bệnh. Các quốc gia có vị thế tài khóa tốt hoàn toàn có thể duy trì quy mô tương hỗ tài khóa ở mức cao, nhờ ngân sách phát hành trái phiếu chính phủ nước nhà thấp. Trong khi đó, những quốc gia có vị thế tài khóa kém, chịu áp lực tài khóa và ngân sách phát hành lớn gặp hạn chế trong việc tương hỗ doanh nghiệp trước dịch bệnh, dẫn đến quy mô tương hỗ tài khóa bị thu hẹp. Trong trường hợp của Trung Quốc, nơi nợ chính phủ nước nhà tương đối thấp, việc trấn áp sớm những ca bệnh lây nhiễm trong nước và nhu yếu sản phẩm & hàng hóa toàn cầu tăng mạnh đã giúp hoạt động và sinh hoạt giải trí kinh tế tài chính nhanh gọn trở lại quỹ đạo trước đại dịch. Do đó, những nhà hoạch định chủ trương Trung Quốc không cần đáp ứng nhiều tương hỗ vốn trực tiếp như những nền kinh tế tài chính khác, tuy nhiên những sự tương hỗ với những đơn vị nhà nước khác (như doanh nghiệp nhà nước và những ngân hàng nhà nước) vẫn tiếp tục đóng vai trò ổn định quan trọng nền kinh tế tài chính.

Thứ hai, về công cụ chủ trương tài khóa sử dụng. Khác với những chủ trương được thực hiện trong cuộc khủng hoảng rủi ro cục bộ kinh tế tài chính 2009, một phần đáng kể những gói cứu trợ tài chính được công bố nhằm mục đích chống lại tác động của dịch COVID-19 không phải là giải pháp kích thích tài khóa vì chúng không thúc đẩy hoạt động và sinh hoạt giải trí kinh tế tài chính mà thay vào đó nhằm mục đích mục tiêu giữ cho những nền kinh tế tài chính và chuỗi đáp ứng được đảm bảo hoạt động và sinh hoạt giải trí.

Trong những chủ trương cứu trợ tài khóa, hiệu suất cao của việc giảm thuế doanh nghiệp cho những công ty bị ảnh hưởng bởi dịch bệnh bị hạn chế do kĩ năng sinh lời của những doanh nghiệp thấp. Điều này đã cho tất cả chúng ta biết những khoản tương hỗ mở rộng đầu tư và xóa bỏ, cũng như chủ trương hồi tố thuế (được cho phép những công ty bù trừ phần lỗ liên quan đến dịch bệnh vào thu nhập tính thuế năm trước), như chính phủ nước nhà Úc đã thông qua, là những chủ trương cứu trợ tài khóa có hiệu suất cao hơn.

Bên cạnh đó, những khoản trợ cấp tạm thời trực tiếp của chính phủ nước nhà cho những công ty tư nhân để duy trì việc làm, được áp dụng ở nhiều nền kinh tế tài chính phát triển như Úc, New Zealand, Anh cũng là một hình thức cứu trợ tài chính, vì chúng nhằm mục đích vào khía cạnh sản xuất của nền kinh tế tài chính. Mặc dù có những sai sót trong việc vận hành chương trình trợ cấp gây ra ngân sách tài khóa lớn, nhưng về nguyên tắc, những chủ trương này hợp lý hơn những chủ trương tài khóa hướng tới thúc đẩy tổng cầu.

Các chủ trương tương hỗ tài khóa gián tiếp, như thông qua những khoản cho vay vốn và bảo lãnh khoản vay cũng khá được sử dụng tại nhiều quốc gia, gồm có những quốc gia liên minh châu Âu và một số trong những nước thuộc thị trường mới nổi như Ấn Độ và Brazil. Chính phủ những quốc gia hoàn toàn có thể xem xét việc thực hiện những chủ trương tương hỗ gián tiếp này lúc không khí tài khóa bị hạn chế, hoặc khi lãi suất vay lôi kéo trái phiếu chính phủ nước nhà cao. Một điều cần lưu ý là dù kĩ năng những khoản cho vay vốn bảo lãnh này hoàn toàn có thể được hoàn trả sau đại dịch cao, khiến ngân sách tài chính thực tế thấp hơn mức dự kiến, nhưng chính phủ nước nhà cũng cần phải đưa ra điều kiện lựa chọn họp lý về những doanh nghiệp được tương hỗ bảo lãnh vay vốn.

Thứ ba, về lưu ý trong triển khai. Các chủ trương trong quá trình này nên phải điều chỉnh từ đáp ứng tương hỗ đồng bộ sang tập trung vào những nghành bị ảnh hưởng nhiều nhất bởi đại dịch. Bên cạnh đó, chính phủ nước nhà những nước cần chú trọng việc lựa chọn đối tượng thụ hưởng của những chủ trương tương hỗ. Do tiềm năng đa phần của những chủ trương tương hỗ trong quá trình này là để đáp ứng cứu cánh trong cuộc khủng hoảng rủi ro cục bộ, nghĩa là những khoản tài trợ này thường là công cụ hiệu suất cao thấp. Trong một số trong những trường hợp, nguồn quỹ đại chúng sẽ được sử dụng để kéo dãn tuổi thọ của những công ty không còn tiềm năng, hoặc sẽ vô tình tạo ra những công ty “ma”, hoạt động và sinh hoạt giải trí như một lực cản đối với đầu tư và tăng trưởng trong tương lai. Những chủ trương như vậy cũng hoàn toàn có thể là tiềm năng của những kẻ lừa đảo.

Bên cạnh đó, phối hợp quốc tế là rất quan trọng để thúc đẩy sự phục hồi kinh tế tài chính ở Lever toàn cầu, đồng thời tránh mất cân đối thương mại và căng thẳng mệt mỏi địa kinh tế tài chính. Về cơ bản, nền kinh tế tài chính toàn cầu đã ở vào thuở nào điểm quan trọng trước đại dich. Xu hướng toàn cầu hóa dần bị thoái lui trước tác động của công nghệ tiên tiến và chủ trương, đặc biệt là căng thẳng mệt mỏi giữa Mỹ và Trung Quốc. Đại dịch hoàn toàn có thể đẩy nhanh xu phía này, và một số trong những sai lầm trong chủ trương tài khóa hoàn toàn có thể làm trầm trọng thêm những căng thẳng mệt mỏi địa kinh tế tài chính. Chẳng hạn, chủ trương tài khóa được thúc đẩy tiềm năng trong những nghành khác, như công nghệ tiên tiến hoặc bảo mật thông tin an ninh hoàn toàn có thể làm suy yếu quan hệ kinh tế tài chính toàn cầu, từ đó làm suy giảm nền kinh tế tài chính thế giới

Tài liệu tham khảo:

- Alberola E, Y Arslan, G Cheng and R Moessner (2022), ‘The Fiscal Response to the COVID-19 Crisis in Advanced and Emerging Market Economies’, BIS Bulletin No 23.

- Chudik A, K Mohaddes and M Raissi (2022), ‘COVID-19 Fiscal Support and its Effectiveness’, Centre for Applied Macroeconomic Analysis Working Paper 28/2022.

- IMF (2022), ‘Fiscal Monitor: Policies for the Recovery’, October. Truy cập tại: https://www.imf.org/en/Publications/FM/Issues/2022/09/30/october-2022-fiscal-monitor.

- IMF (2022), ‘Fiscal Monitor: A Fair Shot’, April. Truy cập tại: https://www.imf.org/en/Publications/FM/Issues/2022/03/29/fiscal-monitor-april-2022.

- Makin, A.J., and Layton, A. (2022). The global fiscal response to COVID-19: Risks and repercussions. Economic Analysis and Policy, 69 (2022) 340–349.

- OECD (2022), “Tax and Fiscal Policy in Response to COVID-19 Crisis: Strengthening Confidence and Resilience”. Truy cập tại: https://www.oecd.org/coronavirus/policy-responses/tax-and-fiscal-policy-in-response-to-the-coronavirus-crisisstrengthening-confidence-and-resilience-60f640a8

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 21 năm 2022

Post a Comment